PVM Mokestis – vienas iš mokesčių, apie kurį bent girdėjęs yra beveik kiekvienas Lietuvos gyventojas.

PVM sumokame pirkdami maistą, įvairias prekes, gaudami paslaugas – šis mokestis būna jau įtrauktas į prekės ar paslaugos kainą.

Tačiau kas tiksliai yra PVM, bei kada reikia registruotis PVM mokėtoju? Šiame ,,Wiki” puslapyje – viskas, ką reikia žinoti apie Pridėtinį Vertės Mokestį.

Kas yra PVM?

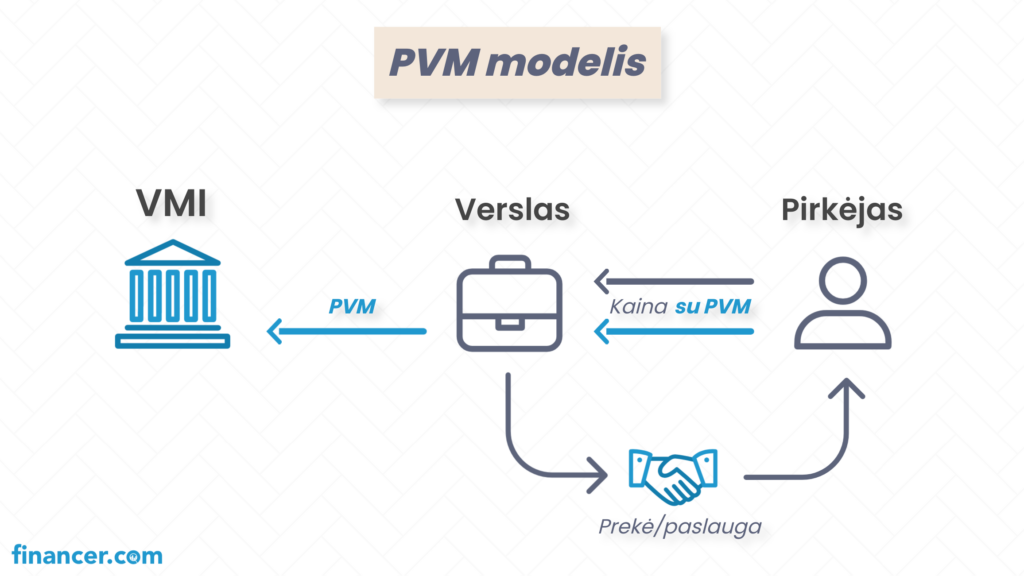

PVM (pridėtinės vertės mokestis) – tai mokestis, taikomas sukurtai pridėtinei vertei.

Šis mokestis yra netiesioginis – mokesčio mokėtojas yra galutinis prekių ar paslaugų pirkėjas.

Pats pardavėjas atlieka surinkėjo vaidmenį, bei surinktus mokesčius deklaruoja ir perduoda VMI.

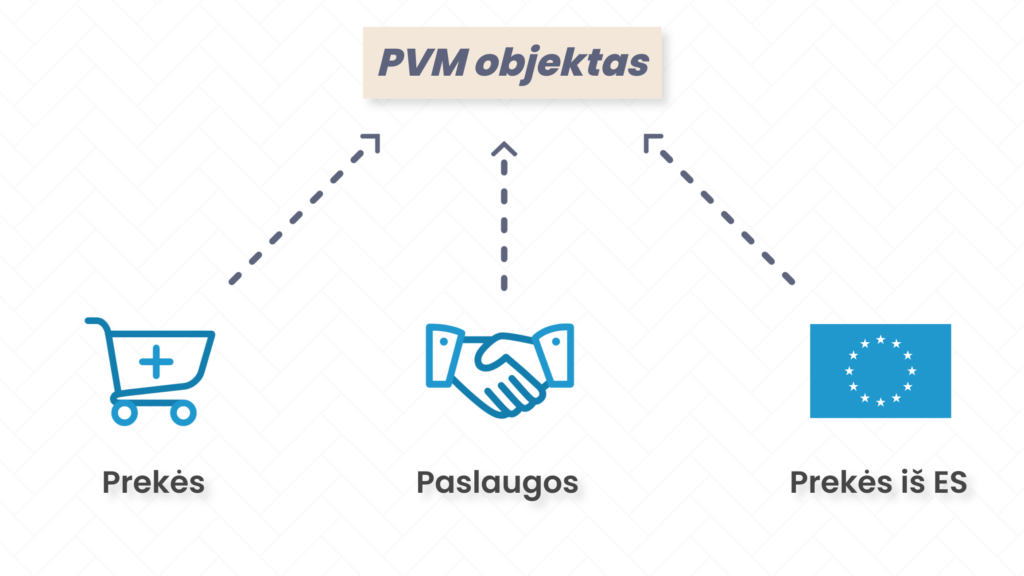

PVM Objektas

Kada sukuriama Pridėtinė Vertė?

Paprastai tariant, sukurta pridėtinė vertė yra (beveik) bet koks vartojimas, įvykęs Lietuvos viduje – įvairios prekės, paslaugos.

Sandoriai Lietuvoje bei iš ES

PVM objektu tampa įvairūs sandoriai, įvykę Lietuvoje, kaip ir prekių ar paslaugų įsigyjimas Lietuvoje, už atlygį iš kitos valstybės narės.

Taip pat PVM objektu gali tapti ir prekės, įsigytos Lietuvoje iš kitos ES narės PVM mokėtojo, taikant 0% tarifą.

Tiesa, PVM yra mokamas tada, kai yra pasiekta tam tikra pardavimų/pirkimų riba (apie tai – vėliau).

PVM Mokėtojai – kada registruotis?

PVM mokėtojai – Lietuvos bei užsienio juridiniai asmenys, vykdantys bet kokią ekonominę veiklą, o taip pat ir investiciniai fondai.

PVM mokamas tik pasiekus ribą

PVM mokėtoju registruotis reikia tuo atveju, jei teikiamos prekės ar paslaugos per 12 mėnesių viršija 45 000€ pardavimų ribą, arba jei iš ES per kalendorinius metus yra įsigyjama prekių už daugiau nei 14 000€.

PVM mokėtoju taip pat galima užsiregistruoti ir savanoriškai – dažniausiai tai daroma dėl galimybęs atskaityti PVM, perkant prekes ar paslaugas iš kito PVM mokėtojo.

Pardavimo pajamos.

PVM mokėtoju privalu registruotis, jei pajamos iš Lietuvoje vykdomos ekonominės veiklos per pastaruosius 12 mėnesių viršijo 45 000€.

Prekės iš ES.

PVM mokėtoju taip pat privaloma registruotis tuo atveju, jei per metus iš ES įsigytų prekių suma viršijo 14 000€.

Bendrai kontroliuojami Juridiniai asmenys.

Juridinis asmuo taip pat registruojasi PVM mokėtoju tuo atveju, jei jį kontroliuojantis asmuo valdo keletą įmonių, kurių bendra pardavimų vertė sudarė 45 000€ per metus, arba buvo įsigyta prekių iš ES už 14 000€.

Kriterijai, kada registruotis PVM mokėtojus

1. Pardavimo pajamos

Vienas pagrindinių kriterijų registruotis PVM mokėtoju – pasiektas pardavimo pajamų limitas.

Registruotis PVM mokėtoju privalu, jei per metus buvo parduota prekių ar suteikta paslaugų už 45 000€ per metus.

Termino skaičiavimas

Kalbant apie pajamų per metus skaičiavimą, skaičiuojami ne kalendoriniai metai, o pastarieji 12 mėnesių.

Dėl šios priežasties, pajamos turi būti skaičiuojamos kiekvieną mėnesį – visiškai įmanoma, jog vieną mėnesį viršijus PVM limitą, kitą mėnesį limitas nebebus viršytas.

Skaičiavimo pavyzdys

| Mėnuo | Pajamos | Metų Pajamos |

|---|---|---|

| Gegužė | 3 000€ | 3 000€ |

| Birželis | 5 000€ | 8 000€ |

| Liepa | 2 000€ | 10 000€ |

| Rugpjūtis | 7 000€ | 17 000€ |

| Rugsėjis | 1 000€ | 18 000€ |

| Spalis | 2 000€ | 20 000€ |

| Lapkritis | 4 000€ | 24 000€ |

| Gruodis | 3 000€ | 27 000€ |

| Sausis | 5 000€ | 32 000€ |

| Vasaris | 4 000€ | 36 000€ |

| Kovas | 2 000€ | 38 000€ |

| Balandis | 5 000€ | 43 000€ |

| Gegužė | 3 000€ | 43 000€ |

| Birželis | 4 000€ | 42 000€ |

| Liepa | 8 000€ | 48 000€ (viršija) |

| Rugpjūtis | 3 000€ | 44 000€ |

| Rugsėjis | 4 000€ | 47 000€ (viršija) |

Galimybė sumokėti PVM vienkartinai

Jei PVM ribą viršijate ne nuolatos, bet tik retais atvejais, jūs galite sumokėti priklausomą PVM tuo pačiu nesiregistruojant PVM mokėtoju.

Pildoma ne PVM mokėtojo mokėtinos PVM apyskaitos forma (forma FR0608).

2. Prekių iš ES limitas

PVM mokėtojais taip pat privalo registruotis tie asmenys, kurie per kalendorinius metus iš ES įsigijo prekių už daugiau nei 14 000€.

Jei viršijote šią sumą, privalėsite registruotis PVM mokėtoju – net tuo atveju, jei jūsų metinė apyvarta nesiekia 45 000€ ribos.

Terminas – kalendoriniai metai

Skirtingai nuo pajamų skaičiavimo (kai skaičiuojamos pastarųjų 12 mėnesių pajamos), prekių iš ES limitas yra skaičiuojamas pagal kalendorinius metus.

Kokios prekės – neskaičiuojamos?

Prekių iš ES limito skaičiavimas turi išimtis- į 14 000 eurų prekių vertę neįtraukiama naujų transporto priemonių ir akcizais apmokestinamų prekių vertė.

Taip pat neskaičiuojamos ir PVM mokesčiu neapmokestinamos prekės (apie jas – vėliau).

Individuali veikla – pvm mokėtojas?

Pradedantiems individualią veiklą asmenims dažnai kyla klausimas, ar vykdant Individualią veiklą, tampama PVM mokėtoju.

PVM mokėtoju tapsite tik tuo atveju, jei viršysite metines pajamų bei ES prekių ribas. Kitu atveju, jums registruotis PVM mokėtoju nebus privaloma.

Registracijos Procesas

Jei jums atsirado prievolė registruotis PVM mokėtoju, taip pat gali kilti neaiškumų, koks yra registracijos procesas.

Registravimas PVM mokėtoju

Atsiradus prievolei registruotis PVM mokėtoju, tai atlikti reikia nedelsiant.

Žemiau aptariame pagrindinius žingsnius, pagal kuriuos fiziniai bei juridiniai asmenys tampa registruotais PVM mokėtojais.

Žingsniai

Pradėkite pildyti prašymą ,,Mano VMI”

Asmenys, kuriems atsirado prievolė tapti PVM mokėtojais, privalo užpildyti Prašymą įregistruoti PVM mokėtoju.

Tai yra daroma elektroniniu būdu – prašymas yra pildomas bei pateikiamas per e. VMI autorizuotų elektroninių paslaugų sritį ,,Mano VMI”.

Suveskite reikiamus duomenis

Atsidarę VMI e-savitarnos portalą, tinkamai užpildykite prašymui reikiamus duomenis.

Prašymo duomenys:

- Prašymo tipas.

Pasirinkite, kokio tipo prašymą pildote – ar norite registruotis PVM mokėtoju, keisti duomenis, ar išsiregistruoti iš PVM mokėtojo statuso. - Įsigaliojimo data.

Nurodykite, nuo kokios datos norite būti tapti registruotu PVM mokėtoju. - Pajamos, prekių vertė.

Nurodykite atitinkamai gautas pajamas bei įsigytų prekių vertę (nuo jų bus skaičiuojamas PVM).

Prašymo nagrinėjimo terminas

Prašymo nagrinėjimo terminas pradedamas skaičiuoti nuo kitos darbo dienos, po kurios yra pateikiamas užpildytas prašymas.

Mokesčių administratorius įvertina gautus duomenis, bei priima sprendimą per 3 darbo dienas.

Papildomų duomenų užklausa

Jei mokesčių administratorius neranda dalies reikiamų duomenų, arba šie yra netikslūs, valstybės tarnautojas savo iniciatyva ieško reikiamų įrašų.

Jei prieinamos informacijos nepakanka, mokesčių administratorius per 3 darbo dienas susisiekia su prašymo teikėju dėl būtinos papildomos informacijos (forma FR0619).

Iškart yra nurodoma reikalinga informacija bei terminai, kuriais būtina šią informaciją (ir / ar dokumentus) pateikti.

Operatyvaus Patikrinimo prašymas

Tokiu atveju, jei mokesčių administratorius suabejoja pateiktos informacijos teisingumu ir / ar tikslumu, sprendimo nagrinėjimas gali būti sustabdomas tol, kol administratorius gaus operatyvaus patikrinimo pažymą.

Gavus operatyvaus patikrinimo pažymą, sprendimo terminas yra nustatomas iš naujo – per 3 darbo dienas, po patikrinimo pažymos gavimo dienos.

Tapimo PVM mokėtoju diena

Gavus visus reikiamus duomenis, paraiškos teikėjas tampa PVM mokėtoju.

PVM mokėtoju tampama pagal datą, kuri nurodyta Sprendime. Ši data turi būti bent 1 diena vėlesnė, nei Sprendimo priėmimo diena.

Pavyzdys: Jei Sprendimas buvo priimtas 2023 metų Vasario 1 dieną, tapti PVM mokėtoju anksčiausiai galima nuo 2023 metų Vasario 2 dienos.

Suteikiamas PVM mokėtojo kodas

Galiausiai, Sprendime taip pat yra suteikiamas ir PVM mokėtojo kodas.

PVM mokėtojo kodą sudaro prefiksas „LT“, dešimties ženklų unikalios sekos skaitmenys, PVM indeksas „1“ ir PVM mokėtojo kodo kontrolinis skaitmuo.

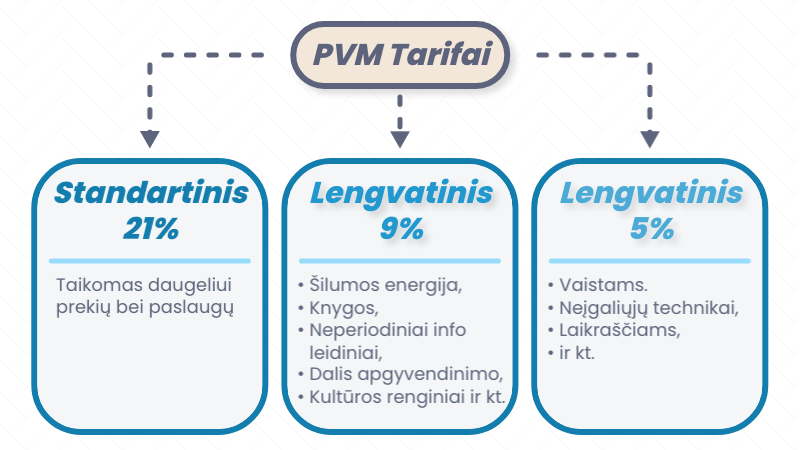

PVM Tarifai

Kiekviena valstybė nustato savo PVM tarifus, kuriuos privalu mokėti nuo suteiktų prekių bei paslaugų.

ES minimalus standartinis PVM

Europos Sąjungoje galioja nustatytas minimalus 15% PVM standartinis tarifas – taip užkertamas kelias per dideliems skirtumams ES viduje.

PVM Tarifai Lietuvoje

Lietuvoje yra taikomas vienas iš trijų pagrindinių PVM tarifų:

- Standartinis 21% PVM tarifas.

- Lengvatinis 9% PVM tarifas.

- Lengvatinis 5% PVM tarifas.

Standartinis 21% PVM tarifas

Standartinis PVM tarifais – mokestis, mokamas už daugumą prekių bei paslaugų Lietuvoje.

PVM yra jau įskaičiuotas į prekių ar paslaugų kainą – kvite bei PVM sąskaitoje-faktūroje turi būti nurodomas sumokėtas PVM dydis už gautas prekes ar paslaugas.

Standartinio PVM tarifo pavyzdžiai:

- Maisto Produktai,

- Elektronikos prekės,

- Įvairi buitinė technika,

- Žaislai,

- Rūbai,

- Restoranai, kavinės (nuo 2024m.),

- Pramoginė televizija,

- Grožio paslaugos,

- ir t.t.

Lengvatinis 9% tarifas

Daliai prekių bei paslaugų Lietuvoje yra taikomas lengvatinis, 9% PVM tarifas.

Lengvatinis tarifas gali būti nuolatinis, arba laikinas.

Laikina Lengvata

Laikina PVM lengvata yra skirta skatinti vietinį verslą; spartinti plėtrą trūkstamuose sektoriuose, bei padėti atsigauti po sunkesnio laikotarpio.

Laikinas 9% tarifo taikymas:

- Restoranų, kavinių veiklai bei maistui išsinešimui (iki 2023m. Gruodžio 31d.),

- Atlikėjų paslaugoms – aktoriaus, daininko, šokėjo, muzikanto ir kt. (iki 2023m. Birželio 30d.),

- Sporto renginiams, sporto klubams (iki 2023m. Birželio 30d.).

Nuolatinis 9% tarifo taikymas:

- Šilumos Energijai, skirtai gyvenamiesiems būstams.

- Spausdintoms bei elektroninėms knygoms.

- Informaciniams leidiniams (pratybos, vadovėliai, žodynai, vaikiškos spalvinimo knygelės ir t.t.).

- Turizmo apgyvendinimui.

- Keleivių vežimui reguliariais maršrutais.

- Buitinių vartotojų malkoms.

- Meno ir kultūros įstaigų, renginių lankymui.

Lengvatinis 5% tarifas

Galiausiai aptarkime ir žemiausią taikomą PVM – lengvatinį 5% PVM tarifą.

Šis PVM tarifas daugiausia yra taikomas svarbioms prekėms, tokioms kaip vaistai, bei neigaliųjų pagalbinė technika.

5% PVM tarifo taikymas:

- Vaistams.

Vaistams, medicinos pagalbos priemonėms ar spec. paskirties medicininiam maistui, kai šie yra kompensuojami valstybės.

Taip pat – nekompensuojamiems receptiniams vaistams. - Neigaliųjų techninės priemonės.

Neigaliųjų techninėms pagalbos priemonėms bei jų remontui. - Periodiniams leidiniams.

Laikraščiams, žurnalams, informaciniams dokumentams (tiek spausdintiems, tiek elektroniniams).

PVM 0% tarifas (neapmokestinama)

Taip pat vertėtų nepamiršti ir prekių bei paslaugų, kuriems PVM išvis nėra taikomas.

Tai – būtinosios, itin svarbios paslaugos, o taip pat ir paslaugos, nesukuriančios pridėtinės vertės (kaip azartiniai lošimai).

Žemiau pateikiame sąrašą prekių bei paslaugų, kurioms PVM nėra taikomas.

PVM 0% tarifas taikomas:

- Sveikatos priežiūra.

Su sveikatos priežiūra susijusios prekės, paslaugos. - Socialinis tinklas.

Socialinės paslaugos bei susijusios prekės. - Švietimas.

Švietimo, mokymo paslaugos. - Kultūra.

Kultūros, sporto paslaugos. - Nesiekiantys pelno.

Pelno nesiekiančių organizacijų veikla. - Paštas.

Pašto paslaugos – laiškai, siuntiniai ir t.t. - Informavimas.

Radio ir televizijos informavimo paslaugos. - Draudimas.

Gyvybės draudimas, automobilio draudimas ir t.t. - Finansinės paslaugos.

Paskolos, bankų veikla ir pan. - Specialūs ženklai.

Spec. ženklų gamyba bei pardavimas. - Lošimai.

Azartiniai lošimai, loterijos. - Nuoma.

Nekilnojamojo turto nuoma (išskyrus turizmą). - N.T. pardvimas.

Tam tikrų N.T. objektų pardavimas/perleidimas.

PVM Tvarkymas, Deklaravimas

Tapus PVM mokėtoju, atsiranda prievolė deklaruoti PVM, laikytis tam tikrų reglamentų, kuriuos trumpai aptarsime.

Nors iš esmės PVM sumoka galutinis paslaugos ar prekės gavėjas, tai yra jūsų, kaip PVM mokėtojo, atsakomybė tvarkingai surinkti šį mokestį bei jį perduoti VMI.

PVM Mokestinis Laikotarpis

Mokestinis laikotarpis – svarbus aspektas, nuo kurio priklauso išrašytų bei gautų PVM Sąskaitų-Faktūrų registracijos, PVM deklaravimo bei apmokėjimo terminai.

PVM mokestinis laikotarpis gali būti keičiamas bei nustatomas atsižvelgiant į fizinio/juridinio asmens, pateikusio prašymą keisti mokestinį laikotarpį, veiklos ypatumus.

Kalendorinis Mėnuo.

Fiziniams asmenims, Juridiniams asmenims.

Kalendorinis Ketvirtis.

Tik juridiniams asmenims. Gali kreiptis asmenys, kurių pajamos per praėjusius kalendorinius metus neviršijo 60 000 EUR, bei naujai registruoti asmenys, kurių prognozėmis, veiklos pajamos einamaisiais kalendoriniais metais neviršys 60 000 EUR.

Kitoks terminas.

Tik juridiniams asmenims bei užsienio apmokestinamiesiems asmenims. Norimas kitoks mokestinis terminas turi būti grindžiamas patronuojančio užsienio apmokestinamojo asmens arba užsienio apmokestinamojo asmens PVM mokėtojo nusistatytos atskaitomybės ypatumais.

Galimi PVM Mokestiniai Laikotarpiai

PVM Sąskaita – Faktūra

Vienas pagrindinių reikalavimų registruotiems PVM mokėtojams – būtinybė išrašyti PVM Sąskaita-Faktūrą.

PVM Sąskaita Faktūra turi būti išrašoma visais prekių ar paslaugų suteikimo atvejais. Ši sąskaita gali būti tiek popierinė, tiek elektroninė – tiesa, pirkėjas turi duoti sutikimą išrašyti elektroninę sąskaitą.

Saugojimo Laikotarpis

PVM Sąskaitoms-Faktūroms yra nustatytas privalomas 10 metų saugojimo laikotarpis.

Sąskaitos gali būti saugomos tiek popieriniu, tiek elektroniniu formatu.

PVM Sąskaitos-Faktūros Registravimas

Visos PVM mokėtojų gautos ir išrašytos PVM sąskaitos faktūros turi būti registruojamos išmaniojoje mokesčių administravimo sistemoje i.MAS (naudojant įrankį i.SAF).

Registravimo terminai priklauso nuo PVM mokėtojui taikomo mokestinio laikotarpio.

Sąskaitų registravimo terminai:

- Jei mokestinis laikotarpis yra kalendorinis mėnuo arba ketvirtis, registrų duomenys pateikiami iki kito mėnesio 20 dienos.

- Jei mokestinis laikotarpis yra kalendorinis pusmetis, registrų duomenys pateikiami pasibaigus pusmečiui, iki kito mėnesio 20 dienos.

PVM Sąskaitoje nurodomi duomenys

PVM Sąskaita-Faktūra yra išrašoma laisva forma – nėra numatyto specifinio šablono, kurio būtina laikytis

Vis dėlto, PVM Sąskaitoje-Faktūroje privalo būti nurodomi visi duomenys, numatyti PVMĮ (Pridėtinės Vertės Mokesčio Įstatymo) 80 straipsnyje.

Standartinės PVM Sąskaitos-Faktūros duomenys:

- Sąskaitos išrašymo data.

- Sąskaitos serija bei numeris.

- Prekių tiekėjo ar paslaugų teikėjo (toliau – pardavėjo) PVM mokėtojo kodas.

- Pirkėjo PVM mokėtojo kodas (jei registruotas).

- Pardavėjo pavadinimas arba vardas ir pavardė (jei fizinis asmuo).

- Pardavėjo buveinė arba Gyvenamoji vieta (jei fizinis asmuo).

- Pirkėjo pavadinimas arba vardas ir pavardė (jei fizinis asmuo).

- Pirkėjo adresas.

- Parduodamų prekių/paslaugų pavadinimas bei kiekis.

- Prekių ar paslaugų suteikimo data (jei nesutampa su išrašymo data).

- Prekės ar paslaugos vieneto kaina (be PVM), bei nuolaidos.

- Prekių ar paslaugų apmokestinamoji vertė.

- PVM tarifas (21%, 9%, 5% ar 0%).

- PVM suma eurais.

Duomenys tam tikrais Atvejais

- Kai taikomas 0% PVM, turi būti nuoroda į PVM įstatymo arba Direktyvos 2006/112/EB nuostatą, įrodančią 0% PVM tarifo taikymą.

- Jei įforminamas prekių ar paslaugų teikimas, kai apskaičiuoti bei sumokėti priklausantį PVM tenka Pirkėjui, nurodomas „Atvirkštinis apmokestinimas“.

- Kai prievolė apskaičiuoti PVM atsiranda gavus atlygį už prekes ar paslaugas, nurodoma „Pinigų apskaitos sistema“.

- Jei PVM sąskaitą faktūrą prekių pardavėjo vardu įformina pirkėjas, nurodomas „Sąskaitų faktūrų išsirašymas“.

- Taip pat, turi būti nurodomos atitinkamos nuorodos, jei taikoma speciali naudotų prekių, meno kūrinių, kolekcinių ir antikvarinių daiktų apmokestinimo PVM schema, bei speciali turizmo paslaugų apmokestinimo PVM schema.

Supaprastinta PVM Sąskaita-Faktūra

Tuo atveju, kai bendra suteiktų paslaugų ar prekių vertė neviršija 100 eurų (su PVM), galima išrašyti supaprastintos formos PVM Sąskaitą-Faktūrą.

Supaprastintos PVM S-F duomenys:

- PVM sąskaitos faktūros išrašymo data;

- PVM sąskaitos faktūros numeris.

- Prekių tiekėjo arba paslaugų teikėjo (Pardavėjo) PVM mokėtojo kodas.

- Pardavėjo pavadinimas arba vardas ir pavardė (jeigu tai fizinis asmuo).

- Pirkėjo PVM mokėtojo kodas.

- Parduodamų prekių arba teikiamų paslaugų pavadinimas.

- Parduodamų prekių arba teikiamų paslaugų apmokestinamoji vertė.

- PVM tarifas.

- PVM suma eurais.

PVM Deklaracija

Be PVM Sąskaitos-Faktūros išrašymo bei registracijos, registruotiems PVM mokėtojams taip pat yra privaloma reguliariai deklaruoti (bei sumokėti) priklausantį PVM.

FR0600 forma

PVM yra deklaruojamas užpildant FR0600 formą VMĮ sistemoje.

Atitinkamuose langeliuose turėsite nurodyti prekių tiekimo bei paslaugų teikimo sandorius, prekių bei paslaugų įsigijimo sandorius, pirkimo bei importo PVM, atskaitas, bei Pardavimo PVM, mokėtiną (ar grąžintiną) PVM.

Žemiau pateikiame PVM deklaracijos FR0600 šabloną – galite susipažinti su pagrindiniais reikalingais duomenimis.

FR0600 šablonas

Deklaravimo, PVM sumokėjimo terminai

Užpildyta FR0600 forma turi būti pateikta ne vėliau nei per 25 dienas po mokestinio laikotarpio pabaigos.

PVM sumokėjimo terminas

Deklaracijoje paskaičiuota mokėtina PVM suma turi būti sumokama ne vėliau kaip iki 25 dienos po mokestinio laikotarpio pabaigos.

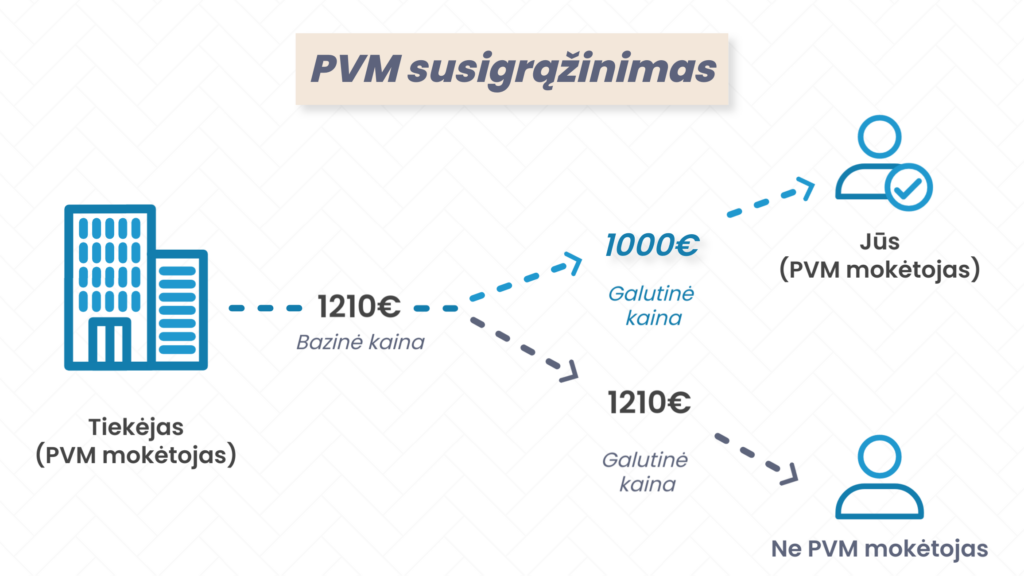

PVM Susigrąžinimas

Galiausiai, aptarkime ir PVM susigrąžinimo galimybes.

Registruoti PVM mokėtojai turi teisę susigrąžinti PVM, sumokėtą už prekes bei paslaugas, įsigytas iš kito PVM mokėtojo.

Paprastai tariant, jūs galėsite susigrąžinti visą PVM, sumokėtą tiekėjams.

PVM susigrąžinimo pavyzdys:

- Įsigijote prekių už 1 210 €, iš kurių PVM = 210 eurų.

- Pardavėte prekių už 1815 €, iš kurių PVM = 315 eurų.

Deklaruojant mokėtiną PVM, iš surinkto PVM reiks atimti tiekėjui sumokėtą PVM:

Skaičiavimas: 315 – 210 = 105€ (galutinis mokamas PVM)

Susigrąžinimo nauda

PVM mokėtojai reikiamas prekes bei paslaugas iš tiekėjų gali įsigyti ženkliai pigiau, nei tie, kurie nėra registruoti PVM mokėtojais – tuo atveju, jei tiekėjas yra PVM mokėtojas.

PVM mokėtojų trūkumas

Galimybė susigrąžinti PVM iš tiekėjo (taip pat PVM mokėtojo), be abejo, yra puiki.

Tačiau jei tapsite PVM mokėtoju, susidursite ir su tam tikru trūkumu, jūsų prekes bei paslaugas lyginant su konkurentais, kurie nemoka PVM.

Jūsų paslaugos dėl pridedamo PVM bus 21% brangesnės (ne PVM mokėtojams).

Pažinkite klientą

Jei jūsų klientai – PVM mokėtojai, jiems PVM jokio kainos skirtumo nesudarys (dėl susigrąžinimo).

Jei jūsų klientai – ne PVM mokėtojai, jūsų paslaugos bus 21% brangesnės, nei konkurentų, nemokančių PVM.

Pabaigai

Štai ir aptarėme visą pagrindinę informaciją, kurią reikia žinoti apie Pridėtinės Vertės Mokestį.

PVM – ženklus mokestis, galintis padaryti didelę įtaką jūsų verslui. Būtent dėl to, augant verslui, šiam mokesčiui reiktų pasiruošti iš anksto.

Susipažinkite su deklaravimo tvarka, sudarykite PVM Sąskaitos-Faktūros šabloną, o jei reikia – registruokitės PVM mokėtoju savanoriškai.