2025 Geriausi paskolų pasiūlymai

— Comparison updated 2025-06

Čia rasite pačius geriausius pakolų pasiūlymus metams! Rinkitės tarp vartojimo paskolų, greitųjų kreditų, bei kitų paslaugų, kaip refinansavimas! Financer.com padės jums surasti tinkamiausią paskolą!

Skolinantis 1000 EUR 5 metų terminui, išmokama paskolos suma – 940 EUR, fiksuotoji metinė palūkanų norma 10 proc., vienkartinis sutarties sudarymo mokestis – 4%, vienkartinis kreditingumo vertinimo mokestis – 20 EUR, mėnesinis administravimo mokestis – 0.37 % nuo paskolos likučio/mėn., BVKKMN (Bendroji vartojimo kredito kainos metinė norma) – 17.76 proc., įmokos suma – 23.09 EUR/mėn., visa grąžinama paskolos suma – 1385.23 EUR.

Pavyzdžiui, skolinantis 5 000 €, sutartį sudarant 48 mėn. laikotarpiui, metinė palūkanų norma – 10,8 %, mėnesinis administravimo mokestis – 0,2 % (bet ne mažiau 5 €) nuo visos paskolos sumos, bendra paskolos gavėjo mokama suma – 6659,60 €, mėnesio įmoka – 138,74 €, bendra vartojimo kredito kainos metinė norma – 15,89 %.

Pavyzdžiui, skolinantis 5000 € 48 mėn., metinė palūkanų norma 6 %, tarpininkavimo mokestis 4,70 %, mėnesinis tarpininkavimo mokestis nuo paskolos likučio 0,29 %, bendroji vartojimo kredito kainos metinė norma 12,73 %, mėnesio įmoka 125,57 €, bendra grąžintina suma 6262,36 €.

Pavyzdžiui, pasirinkus 2,000€ paskolą 12 mėn. terminui, mėnesio įmoka - 188.47€, metinė palūkanų norma - 15%, mėnesinis administravimo mokestis - 7.95€, bendra mokama suma - 2,261.53€

Pavyzdžiui: jei pasiskolintumėte 3000 € 36 mėn. su fiksuotąja metų palūkanų norma 4,32 %, tai bendra vartojimo kredito gavėjo mokama suma būtų 4044,04 €, mėnesio įmoka – 112,34 €, mėnesio administravimo mokestis - 23,25 €, bendros vartojimo kredito kainos metinė norma – 22 %, sutarties sudarymo mokestis – 0 €.

Jei jums yra tekę pasiimti paskolą, arba norite ją pasiimti dabar, turbūt žinote, jog susigaudyti šioje srityje gali būti nelengva - tikrinant įmonę po įmonės, gali užtrukti išsiaiškinti, kurio skolintojo sąlygos vis dėlto yra geriausios.

Jei norite sutaupyti visą tą laiką, kurio reikalauja kreditoriaus, skolinančio geriausiomis sąlygomis, su mūsų pagalba akimirksniu rasite tai, ko ieškojote.

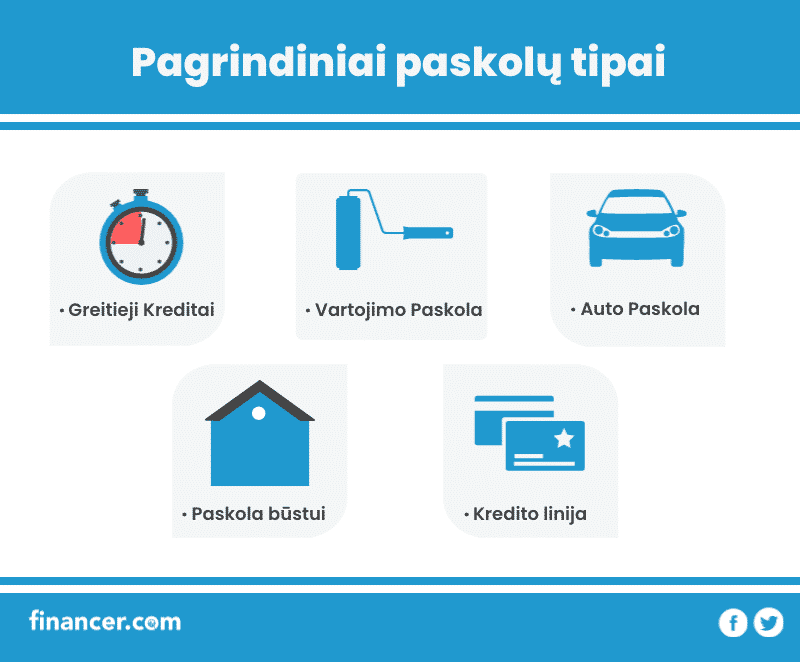

Pagrindiniai Paskolų Tipai

Jei ieškote paskolos, iš pradžių turite nuspręsti, kokio tipo kredito jums reikia - priklausomai nuo pasirinkto paskolos tipo, skirsis mokamos palūkanos, galimas kredito dydis bei grąžinimo terminai.

Kiekvienas paskolos tipas turi savo paskirtį bei specifiką - trumpai aptarkime pagrindinių kreditų tipų paskirtį bei ypatybes.

Paskolų Tipų Savybės

Greitasis Kreditas.

Skirtas išspręsti nenumatytas, skubias finansines problemas, o taip pat ir tada, kai prireikia nedidelės sumos pinigų.Būdingas greitas paskolos suteikimas, mažos sumos, trumpi grąžinimo terminai, bei aukštos palūkanos.

Vartojimo Paskola.

Skirta didesniems, planuotiems poreikiams - būsto renovacijai, naudotam automobiliui įsigyti, įvairiems didesniems pirkiniams.Būdingos didesnės (iki ~20 000 eurų) paskolos sumos, ilgesni terminai, mažesnės palūkanos. Užstatas - nereikalingas.

Paskola automobiliui (autolizingas) bei hipoteka.

Paskolos su užstatu - skirtos itin brangiems pirkiniams (butui, namui, apynaujiems ar naujiems automobiliams įsigyti). Būdingi itin ilgi grąžinimo terminai, didelės sumos, bei mažos palūkanos. Reikalinga įkeisti turimą ir/ar perkamą būstą/automobilį.

Kreditinės kortelės bei sąskaitos.

Kredito linija skirta asmenims, kurie nori laisvai disponuoti savo išlaidomis, bei skolintis bet kada, kada prireikia, tuo pačiu neteikiant papildomų paraiškų.Būdingos nedidelės sumos, itin trumpi terminai (dažniausiai iki 30 dienų).

Jei norite daugiau sužinoti apie jus dominantį paskolos tipą, skaitykite toliau - žemiau aptarsime kiekvieną paskolos tipą.

Svarbiausia, jog skolindamiesi žinotumėte, kam tiksliai pinigus panaudosite, bei įsitikintumėte, jog paskolą sugebėsite grąžinti laiku - taip išvengsite finansinių problemų, o pasirinkta paskola tik padės jūsų gyvenimo kokybei.

Viskas apie paskolas bedarbiams.Paskolos - Dažnai Užduodami Klausimai

Kokie yra paskolų tipai?

Pagrindiniai paskolų tipai: Greitieji kreditai, Vartojimo Paskolos, Autolizingas (paskola automobiliui), Hipotekos (būsto paskola), bei Kredito Linija.

Ar įmanoma pasiskolinti nemokamai?

Taip. Jeigu skolinatės pirmą kartą (greitąjį kreditą), galite pasinaudoti galimybe gauti paskolą be palūkanų - kiek pasiskolinsite, tiek ir grąžinsite. Vertėtų paminėti, jog jei vėluosite grąžinti nemokamą paskolą, ji jums išbrangs.

Nuo ko priklauso paskolos kaina?

Paskolos kaina priklauso nuo šių pagrindinių rodiklių: palūkanų, sutarties sudarymo mokesčio, sutarties administravimo mokesčio. Pagrindinę įtaką darantis rodiklis yra palūkanos - nuo jų priklauso didžioji dalis paskolos kainos.

Nuo ko priklauso palūkanų dydis?

Palūkanų dydis priklauso nuo jūsų kredito reitingo (mokumo), paskolos tipo, dydžio, bei pasirinkto grąžinimo termino. Subendrinus, greitiesiems kreditams taikomos didžiausios palūkanos, o hipotekoms - mažiausios.

Kas yra BVKKMN?

BVKKMN - Bendra Vartojimo Kredito Kainos Metinė Norma. Tai yra rodiklis, nusakantis bendrą paskolinimo kainą procentais, kuriuos reikės sumokėti nuo skolinamos sumos. Paprastai tariant, tai yra metinė norma, parodanti sudėtus visus mokesčius - palūkanas, sutarties sudarymo mokestį, administravimo mokesčius ir t.t.

Ar skolinantis reikia įkeisti turtą?

Priklausomai nuo paskolos tipo, jums gali tekti įkeisti turtą. Greitieji kreditai, kredito linija bei vartojimo paskolos nereikalauja turto įkeitimo. Autolizingui bei hipotekai gauti reikės įkeisti turtą.

Kas yra paskolos refinansavimas?

Iš esmės, tai yra visų turimų įsiskolinimų subendrinimas į vieną paskolą. Skolintojas, refinansuojantis jūsų įsipareigojimus, išperka jūsų įsiskolinimus iš kreditorių, kuriems esate skolingi, bei visas skolas perkelia į vieną paskolą. Refinansavimas yra skirtas finansinės naštos sumažinimui - refinansuodami įsiskolinimus, jūs galite sumažinti mokamas mėnesines įmokas, jums bus taikomos žemesnės palūkanos, be to, galėsite prailginti grąžinimo terminą.

Kokie yra pagrindiniai reikalavimai paskolai gauti?

Norėdami gauti paskolą, jūs turite būti sulaukę pilnametystės, būti Lietuvos Respublikos piliečiu (arba turėti nuolatinį leidimą gyventi), gauti oficialių pajamų, bei turėti pakankamai gerą kredito reitingą.

Kada gausiu paskolą?

Įprastai, greitąją paskolą gausite per 1 d.d., o vartojimo kreditą - per 3 d.d. nuo paraiškos pateikimo momento.

Palyginkite pasiūlymus

Nors paskolų pasiūlymų gausa Lietuvoje gali apakinti, vis dėlto kreditorių taikomos sąlygos gali ženkliai skirtis.

Kaip jau minėjome, paskolos kaina priklauso ne tik nuo jūsų kredito istorijos, bet ir paskolos tipo bei pačio skolintojo.

Žemiau pateikiame vartojimo paskolų bei greitųjų kreditų kainos palyginimą - taip vizualiai galėsite pamatyti, kokie dideli gali būti kainų skirtumai.

Nesvarbu, ar jums prireiktų paskolos automobiliui, kreditinės kortelės, greitojo kredito ar vartojamosios paskolos - bet kokiu atveju turėtumėte įsitikinti, kad renkatės jums palankiausią pasiūlymą.

Tai padaryti naudojantis Financer yra nesudėtinga ir užtrunka vos kelias minutes!

Klientų įvertinimas - svarbus.

Paprastai tariant, rinkdamiesi gerą įvertinimą užsitarnavusią kompaniją, galėsite būti tikri, jog visas paskolos suteikimo procesas bus sklandus, o prireikus, klientų aptarnavimo personalas padės išspręsti iškilusias problemas.

Žemiau palyginame keletą žinomiausių Lietuvos kredito įstaigų - pateikiame vidutinį kiekvienos įmonės įvertinimą bei taikomas palūkanas.

Skolintis ar nesiskolinti?

Neretai mūsų lankytojai baiminasi, jog skolinimasis yra gėdingas ir neprotingas pasirinkimas. Tačiau iš tikrųjų paskola jums gali tik padėti, jei skolinsitės protingai ir su svaria priežastimi.

Atraskite įvairius uždarbio būdus!Pažinkite savo poreikius

Viskas priklauso nuo jūsų poreikių: galbūt jums pinigų reikia naujam automobiliui nusipirkti, galbūt norite pradėti individualią veiklą, o galbūt norite pabaigti savo namo statybą?

Taip pat, nepamirškime ir paskolos grąžinimo! Turite labai atidžiai išanalizuoti savo pajamas bei išlaidas, apgalvoti galimas nenumatytas išlaidas.

Tačiau taip pat privalome pasakyti, kad paskola - rimtas finansinis įsipareigojimas. Skolinkitės ne tik viską pasvėrę, bet ir tik tada, kai ta paskola yra tikrai reikalinga.

Raskite kitokį sprendimą

Jei nesate tikri dėl paskolos, galbūt galėtumėte rasti alternatyvių išeičių iš esamos finansinės problemos, kurią reikia išspręsti?

Galbūt galėtumėte sutaupyti pirkdami maistą, galbūt galėtumėte rasti būdų, kaip uždirbti papildomų pajamų, arba, galbūt, tiesiog galėtumėte susidaryti finansinį planą, kuris jums padėtų?

Vertėtų paminėti, jog paskola ne visados yra vienintelis problemos sprendimo būdas - kartais užtenka suvaldyti savo asmeninius finansus.

Vis dėlto, jeigu jums paskolos tikrai reikia ir esate visiškai tikri, kad ją sugebėsite grąžinti, skaitykite toliau - jums suteiksime 3 patarimus, kurie jums padės itin sutaupyti, kai rinksitės paskolą.

3 patarimai, kaip sutaupyti skolinantis!

Nesvarbu, ar jums prireikė naujo telefono, ar naujo automobilio - paskola yra finansinis įsipareigojimas, kurį reiktų priimti kuo protingiau.

Žemiau pateikiame 3 pagrindinius patarimus, kurie jums padės sutaupyti imant paskolą. Pradėkime!

#1. Nemokama paskola - galimybė sutaupyti!

Jei planuojate skolintis pirmą kartą, nebijokite pasinaudoti galimybe reikiamą kreditą gauti nemokamai!

Nemokamos paskolos gali sutaupyti itin daug lėšų - jums nereikės mokėti jokių palūkanų, o dažniausiai - net ir sutarties sudarymo ar administravimo mokesčių.

Kokiu atveju imti nemokamą paskolą?

Jei skolinatės pirmą kartą.

Jeigu jums reikia nedidelės pinigų sumos (maksimaliai - iki 3 000 eurų).

Jei esate tikri, jog gautą paskolą galėsite grąžinti laiku.

Jei po paskolos grąžinimo artimiausiu metu neplanuojate skolintis.

#2. Atskirkite Greitąjį Kreditą nuo Vartojimo Paskolos

Antras mūsų patarimas tiems, kurie nori sutaupyti - imkite to tipo paskolą, kokia jums iš tikrųjų reikalinga.

Tiesa ta, jog dauguma greituosius kreditus suteikiančių bendrovių jums gali pasiūlyti kreditus, kurių dydis ir terminas atitiks vartojimo paskolas.

Neapsigaukite - tai vis dar greitasis kreditas, kuriam bus taikomos aukštos palūkanos.

Raskite vartojimo paskolą jau dabar!#3. Jei galite grąžinti greičiau - grąžinkite.

Paskutinis mūsų patarimas yra paprastas - jei jūs turite galimybę gautą paskolą grąžinti anksčiau termino, taip ir padarykite.

Žinoma, skirtingos bendrovės taiko skirtingas sąlygas - kai kurios įmonės jūsų paprašys sumokėti išankstinio grąžinimo mokestį, tačiau absoliučia dauguma atvejų, jūs vis tiek sutaupysite.

Kodėl verta grąžinti anksčiau?

Dauguma įmonių netaiko papildomo mokesčio už išankstinį grąžinimą.

Iškart sumažinsite patiriamą finansinę naštą.

Grąžindami anksčiau, jums nebesiskaičiuos palūkanos, tad žymiai sutaupysite.

Jei netolimoje ateityje jūsų finansinė situacija pasikeistų, išvengsite antstolių, delspinigių, bei kitų su nemokumu susijusių problemų.

Mūsų įsipareigojimas skaidrumui

Mes, Financer.com, siekiame padėti jums geriau valdyti finansus. Visa mūsų turinio informacija atitinka Redakcines Gaires. Atvirai paaiškiname, kaip vertiname produktus ir paslaugas mūsų Apžvalgos Procese bei kaip uždirbame pinigus mūsų Reklamuotojų Atskleidime.